Futuros Perpetuos y Argentina. El caso para tradear continuamente

1. Contexto : Simbiosis entre Crypto y TradFi

Actualmente en el mundo de los criptoactivos predomina el debate sobre qué va a ocurrir primero: Si la cryptificación de TradFi utilizando ideas desarrolladas y probadas en el mundo crypto, o la regulación masiva de proyectos de crypto que les permitan ser usados en el día a día en TradFi. En un artículo recomendable Evgeny Gaevoy, CEO de Wintermute (Market Maker de Crypto) plantea tres escenarios posibles para la coexistencia entre Crypto y TradFi:

En esta guerra por la dominancia, ambos sistemas tienen una ventana para adoptar ideas del otro mientras cada uno encuentra su lugar. La adopción masiva de Stablecoins para pagos online y para transferencias internacionales puede poner en jaque a proveedores de pago globales (mención aparte para el artículo de Citrini que tiró casi 10% a American Express en un día). La explosión en volumen de exchanges descentralizados como Hyperliquid permite innovar con los productos listados para tener mercados que tradeen 24/7 no solamente de criptomonedas, sino Oro, petróleo y hasta acciones tokenizadas. El volumen diario de Hyperliquid supera los 6 billones de dólares.

El día 28/2/2026, Estados Unidos e Israel atacaron Irán con los principales mercados internacionales cerrados. Toda la atención del mundo financiero se posó sobre los casi únicos activos que cotizan sin interrupciones : Los mercados descentralizados.

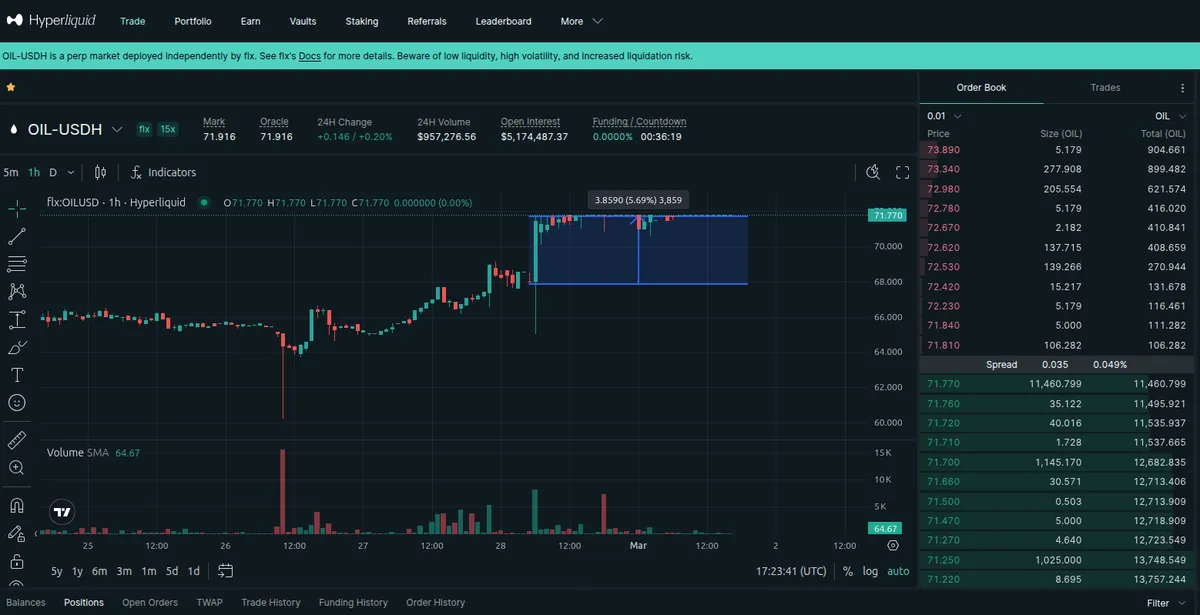

Voy a usar como ejemplo a trade.xyz , que es un protocolo descentralizado non-custodial que permite crear una interfaz sobre Hyperliquid para crear mercados con orderbooks tradicionales para activos digitales. Si bien su principal volumen viene de Criptoactivos, tiene listados también activos como Oro, Plata, Petróleo y hasta índices de acciones! Por ejemplo, estos fueron los movimientos del Oro y del Petróleo durante el fin de semana del ataque. Tomando como referencia el tweet de Trump anunciando el resultado a las 4:44 AM GMT-3:

La foto anterior muestra los movimientos que tuvo el Oro durante el fin de semana. Es decir, un mercado permitió que el usuario común pueda tradear sus posiciones sin necesidad de pasar por un desk OTC.

¿Qué pasó entonces con el petróleo?

Automáticamente luego del tweet, el protocolo gappeó para arriba y le pegó a un circuit breaker integrado en el sistema para los fines de semana. Acá hay otra discusión filosófica sobre si un protocolo descentralizado debería tener un Circuit breaker o si debería haber un price discovery infinito, pero esa es otra discusión. Cuando abrieron los futuros por la noche del domingo, tuvimos liquidación y Automatic Deleveraging (o ADL) de posiciones que provocaron la mecha que se observa en el gráfico. El circuit breaker se puede observar en la siguiente foto del mercado de OIL-USDH de Hyperliquid, en el cual hay un Bid de 11 millones (!) de dólares esperando a comprar apenas se levante. Este circuit breaker existe para proteger al exchange de Bad Debt, problema que analizaremos luego.

Lo importante de estos mercados es que tradean 24/7 de forma irrestricta. El problema que tienen es la liquidez. Un usuario podría acceder a un mercado irrestricto 24/7 para tomar las oportunidades presentadas durante el fin de semana.

Merecen una mención aparte los mercados de predicciones, como Polymarket o Kalshi. La tecnología puede estar dando sus primeros pasos pero manejan un volumen interesante. El conjunto de fechas al que se le podía apostar si USA atacaba Iran manejó un volumen superior a los 500 millones de dólares.

Entonces, en un mundo que ya tiene una preview del potencial de mercados que tradeen 24/7, ¿cuál sería la mejor herramienta para hacerlo? ¿Cuál sería la utilidad en Argentina?

2. El Futuro Perpetuo : Degeneración al servicio de Price Discovery

La existencia del futuro perpetuo data de los 90's. Su masificación llegó recién en 2016 con el exchange BitMex. Un futuro normal posee una fecha de vencimiento. El pricing del futuro está anclado a:

- Convergencia : En su vencimiento, el futuro debe valer lo mismo que el producto spot. Esta convergencia está garantizada por la entrega del bien físico a finish o por el cash settlement entre precios. De lo contrario, se puede crear un arbitraje en el cual por el mismo activo tendrá dos precios.

- Tasa de interés implícita : La compra del activo Spot y la venta del futuro crea una tasa de interés implícita. El trader pone pesos hoy y pacta una venta futura en un precio determinado, creando un bono sintético. Esta tasa puede ser arbitrada contra otros bonos o con otros activos. Esta es una simplificación masiva porque el subyacente puede tener una dinámica estacionaria como los granos, o que la dinámica de su curva presente otras modificaciones por factores exógenos (como el petróleo y las guerras en medio oriente).

Entonces, ¿Qué es un futuro perpetuo? ¿Cuál es el mecanismo por el cual se pricea?

2.1 ¿Qué es un futuro perpetuo?

Un futuro perpetuo (conocido como "perp" ) es un derivado que sigue al precio de un activo subyacente sin una fecha de vencimiento. A contrario de futuros tradicionales, se pueden holdear indefinidamente. Al no tener vencimiento, necesita otro mecanismo para anclarlo al precio del spot. La solución es la tasa de fondeo (o funding rate).

2.2 Funding Rate : El mecanismo para arbitrar

La funding rate (o tasa de fondeo) determina un pago periódico entre longs y shorts cada un intervalo de tiempo, Su función es mantener el precio del Perp anclado al del Spot. En el mundo de crypto es usual que el pago se haga cada 8 horas, pero la frecuencia puede cambiar según el contrato y el exchange. Cuando haya un desbalance entre el precio del Perp y del Spot por aumento de los longs (o shorts), la tasa de fondeo se encargará de volver más caro el trade direccional. Este desbalance es lo que se conoce como Premium : Es el Porcentaje entre el Perpetuo y el Spot:

Premium = (Precio Mark del Perp - Precio Spot Index) / Precio Spot Index

| Condición de Mercado | Perp vs Spot | Funding Rate | Quien le paga a quien |

|---|---|---|---|

| Bullish / Overleveraged Long | Perp > Spot | Positiva | Longs pagan a Shorts |

| Bearish / Overleveraged Short | Perp < Spot | Negativa | Shorts pagan a Longs |

| Balanceado | Perp ≈ Spot | ~0% | Transfer Mínimo |

El funding rate crea un loop de feedback negativo. Si el mercado longuea el Perp creando un Premium, los Longs pasan a pagar una tasa superior por tener abierta su posición. El costo del carry aumenta, lo que fuerza a ciertos longs a cerrar su posición, bajando la demanda del Perp, bajando el premium y así la funding rate. (Lo mismo sucede cuando el Premium es negativo porque el mercado shortea de más).

La otra razón por la cual comprimiría el premium es por el armado del llamado basis trade. Tenemos dos activos que deberían valer lo mismo que tienen una dispersión. Si el premium es positivo, el trader podría comprar el activo Spot y vender el futuro. Cuando el premium desaparece, intentará salir en ambos activos al mismo precio. Esto genera presión vendedora en el futuro, haciendo desaparecer al premium.

A diferencia de una curva de futuros tradicionales, el costo de la yield es explícito y se repricea cada intervalo de funding. Si hubiese demanda del futuro, el funding rate subiría, aumentando el costo de estar long, lo que atrae a arbitrajistas dispuestos a tomar el lado contrario. El mercado se balancea automáticamente en vez de estar esperando al vencimiento.

2.3 ¿Cómo se obtiene la funding rate?

El mecanismo para obtener la funding rate puede variar según el exchange y cuando se aplique a finanzas tradicionales probablemente tenga que ser alterado. En crypto, está relativamente estandarizado. Hay que determinar un período para los pagos entre longs y shorts. En crypto se estila que sea de 8 horas.

Durante el período determinado, el exchange muestrea continuamente (cada minuto aprox) el Premium entre el futuro y el spot:

Premium = (Precio Mark del Perp - Precio Spot Index) / Precio Spot Index

Se calcula el TWAP del Premium durante el período de ajuste. La Funding Rate se obtiene como:

Funding Rate = Average Premium Index + clamp(Interest Rate - Premium Index, -Limit Inf%, +Limit Sup%)

En donde:

- Average Premium Index : TWAP del Premium durante un período

- Interest Rate : Tasa por default seteada por el exchange. En crypto se acostumbra que sea 0.01%/8hs. Esto significa que, al ser positiva, por default un long le pagará un short el 0.01% del nocional de su trade cada 8hs. Al anualizarlo, da :

- Un límite del movimiento de la funding rate definido por la función clamp: Si el valor de la resta Interest Rate - Premium Index se encuentra dentro del intervalo [-Limit Inf ; + Limit Sup], se toma ese valor. Sino, se toma el límite del lado que corresponda.

Es por eso que en condiciones normales, si el Premium es aproximadamente 0, la Funding Rate va a converger a la Interest Rate, defaulteando en 0.01%/8hs. Si tenemos muchos longs degenerados comprando el futuro, el funding rate subirá espiralizando el movimiento. Usualmente las Funding Rates tienen límites superiores, como ±2%/8hs en la mayoría de los exchanges (ni hagas el cálculo de la TNA anual de eso porque te vas a asustar).

3. ¿Por qué y para qué el futuro perpetuo?

Entonces, ya que ahora conocemos el instrumento, ¿por qué se utilizaría en vez del resto de los instrumentos convencionales? En estos ejemplos vamos a usar a los futuros de dólar de A3, instrumento especulativo por excelencia en Argentina, para intentar justificar la existencia de un futuro USDARS-PERP.

3.1 Concentración de Liquidez

Los futuros tradicionales fragmentan la liquidez del subyacente entre todos los vencimientos. Si bien A3 tiene 12 contratos mensuales listados continuamente, el volumen se reparte entre todos, con skew muy pronunciada hacia los vencimientos más cercanos. Un perpetuo permitiría concentrar TODO el flujo especulativo en un solo instrumento. La cobertura también podría ser automática con el perpetuo, pero tal vez un productor buscará una cobertura específica que matchee con sus flujos, por lo que los futuros con vencimiento pueden convenirle. Concentrar casi toda la liquidez en un solo orderbook permite confluencia en los precios, spreads y un solo punto para el price discovery del activo.

En crypto no es anormal ver que el futuro perpetuo de un activo tradee entre 5-10x el volumen del spot.

3.2 Eliminación de las fricciones por roll

Cada vez que vence un futuro tradicional, los participantes que buscan seguir teniendo exposición, sea por cobertura o especulación, deben rollear su posición a un mes siguiente. Rollear implica:

- Cruzar el bid/ask spread dos veces (al cerrar el viejo y abrir el nuevo) pagando derechos de mercado dobles.

- Exposición a diferencia de tasas entre futuros (Calendar Spread, los dos futuros pueden no estar cotizando a la misma tasa implícita, lo que implica el pago de un premium por duration)

- Complejidad Operacional (sobre todo para retail)

En los futuros de dólar de A3, el roll de un mes al siguiente tiene embebida la tasa implícita. Es un costo que un flujo especulativo no quiere pagar, pero está obligado por la fricción de cerrar un vencimiento y abrir otro. El trader paga doble costo de comisiones al mercado sumado a que puede entrar al próximo futuro a una tasa implícita peor de la que tomó inicialmente. El futuro perpetuo reemplazaría todo este problema mediante la Funding Rate.

Por otro lado, la Funding Rate agrega transparencia al Costo del Carry del productor. No hay que calcular la tasa implícita entre el Spot y el Futuro con vencimiento. La funding rate sirve como termómetro del mercado para entender la dinámica entre longs y shorts actual.

3.3 Apalancamiento para especulación.

Algo que noté en varios lugares es que la gente no entiende bien el rol del exchange en un futuro perpetuo. En la mayoría de los futuros perpetuos, uno no tradea con capital propio. El trader pone su capital en garantía, el exchange le "presta" la cantidad correspondiente según el apalancamiento elegido por el usuario. Es por eso que en realidad el apalancamiento (leverage) elegido es irrelevante en sí para entender el riesgo del trade. Solo influye para los límites del mismo. Por ejemplo, si yo tengo 100 USDT, al elegir apalancamiento x1, puedo abrir un trade con un nocional máximo de 100 USDT. Si elijo x20, puedo abrir un trade de 2000 USDT de nocional. Pero cuando el Mark-To-Market llegue a -100 USDT, mi posición será liquidada. Para el nocional de 100 USDT será un -100% (como en spot), y para el de 2000 USDT de nocional será : -100/2000 = -5%.

En Argentina, el trader retail no posee demasiadas opciones para poder aumentar el size de sus trades. En un mundo en el cual el trader retail busca retornos extraordinarios (Nota: No es el punto de este artículo juzgarlos, sino mostrar que existen.) se decantan por tradear derivados que tal vez no entiendan demasiado (ejem Opciones).

Un futuro perpetuo les daría una herramienta centralizada para poder apalancar sus retornos en un instrumento claro y conciso.

3.4 Trading 24/7

Empezamos este artículo mostrando la necesidad de un mercado que opere todo el tiempo para reaccionar a las noticias nacionales e internacionales. ¿Te imaginás poder tradear un mercado de liquidez concentrada en la noche de unas elecciones? ¿La cobertura que se le puede dar a todos los importadores/exportadores ante un shock internacional como lo fue el bombardeo de Irán y el cierre del estrecho de Hormuz? Si bien le agrega complejidad a las mesas para operar, te da la opción de si querés operarlo, podés.

4. Liquidaciones y Bad Debt - El otro lado de la moneda

Como en el punto anterior dijimos que en realidad estamos operando con plata "del exchange", hay que tener cuidado en cómo el mismo maneja las liquidaciones cuando el margen de un trader se acerca a 0. Pongamos el siguiente ejemplo:

- Trader A compra 1 BTC a 1000 USD (imaginen que es 2017 o por ahi, kcyo)

- Trader B se lo vende : 1 BTC a 1000 USD.

- No hay ningún otro bid ni offer en el mercado. Para simplificar imaginemos Leverage x10, es decir, ambos traders tienen solo 100 USDT en su cuenta como colateral

- BTC sube a 1100 (+10%)

- Trader B entonces, tiene un MTM de -100 USDT, lo que hace que su posición tenga que ser liquidada.

- Pero no hay otro offer contra el cual cerrar, y por otro lado, el Trader A sigue con su posición abierta! ¿Contra quién va a poder realizar su ganancia de 100 USDT si ya no es contra el trader B? ¿Tiene que absorberlo el exchange?

- Esto se conoce como Bad Debt y es algo que el mercado debe explicitar como va a encararlo para agregar transparencia. Cada vez que ocurre una liquidación por debajo del precio de bancarrota (el precio al cual el márgen es 0), la diferencia crea Bad Debt para el exchange. Estos son algunos ejemplos de cómo lidiar con Bad Debt:

4.1 Exchanges Centralizados (Binance)

Binance usa 3 mecanismos de defensa hacia Bad-Debt:

- Liquidaciones Graduales : En vez de cerrar toda la posición de una, Binance la va reduciendo parcialmente. Primero te cancela todas tus ordenes abiertas y va cerrándote parcialmente la orden a medida de que tu margen tienda a 0. Esto reduce el impacto en el mercado y le da al trader más tiempo para agregar margen.

- Fondo de Garantía : Cuando una posición genera Bad Debt, Binance puede cubrirlo con un fondo de garantía creado a base de Fees (de trading, liquidaciones y márgenes residuales de liquidaciones a buen precio). Este Fondo de Garantía absorbe la deuda mala para cubrir a los traders que están en profit. El de Binance usualmente es de +1B USD.

- Auto-Deleveraging (ADL): En un caso extremo en el cual no hay un insurance fund (porque se vació u otra razón), Binance puede triggerear un ADL o Auto-Desapalancamiento de las posiciones. El sistema identifica a los traders más profitable (con unrealized P&L), a los traders más apalancados en el lado opuesto y les cierra las posiciones a ambos matcheando entre ellos. Es una opción extrema en eventos de mucha volatilidad cuando el exchange no logra cubrir o liquidar bien las posiciones. No es tan normal que pase en exchanges centralizados, pero si lo vimos más en DeXes.

4.2 Exchanges Descentralizados (Hyperliquid)

Arrancamos este artículo hablando de Hyperliquid, cerremos el artículo hablando de Hyperliquid. Hyperliquid usa otro approach centrado en la HLP (Hyperliquidity Provider) Vault. La HLP es una bóveda de liquidez que funciona como un actor económico dentro del ecosistema de Hyperliquid. Provee liquidez mediante estrategias automáticas de market-making, participa de liquidaciones y provee de USDC a los mecanismos de intereses de la plataforma. Va recaudando Fees y distribuyéndolas a los usuarios que depositen USDC en ella. Para enfrentar la Bad Debt, Hyperliquid también tiene distintos pasos:

- La HLP toma control de posiciones : Cuando una posición cae por debajo de 2/3 del margen mínimo requerido para las posiciones, la HLP puede tomar el control de la posición para intentar cerrarla con profit o al menos sin mala liquidación. Es una democratización de la liquidación, ya que la HLP comparte ganancias como pérdidas al hacerse cargo de estas posiciones.

- La HLP absorbe la Bad Debt : El treasury de la HLP se hace cargo de las pérdidas por Bad Debt como el fondo de garantía del exchange.

- Auto-Deleveraging (ADL): Solo triggereado si la HLP no puede absorber las pérdidas.

Sin embargo, estos mecanismos estuvieron en jaque varias veces, siendo explotados en posiciones en POPCAT.

5. Conclusiones

Los perps permiten tener un mercado 24/7 que concentre liquidez de activos para flujos de cobertura o especulativos. Concentran todo el volumen en un solo instrumento, eliminan la fricción del roll, hacen explícito el costo del carry y le dan al trader herramientas de apalancamiento claras. El mecanismo de funding rate no es magia: es un sistema de incentivos que se autobalancea y que lleva casi una década funcionando en crypto con billones de dólares de volumen diario.

Argentina tiene un mercado de futuros de dólar que tradea 5 horas por día, 5 días a la semana, fragmentado en 12 vencimientos, con rolls que le cuestan plata al especulador y al que busca cobertura por igual. Mientras tanto, el mundo ya tiene mercados operando las 24 horas donde se puede tradear oro, petróleo y acciones sin descanso. La tecnología existe, la demanda existe, y la necesidad de cobertura continua en un país con la volatilidad de Argentina impulsa a la innovación.

Hay muchas variables a responder : ¿La infraestructura actual es suficiente? ¿Cuáles son los márgenes de Bad Debt que A3 o Byma están dispuestos a bancar? ¿Cómo parametrizar a la funding rate en un país con una tasa de interés que varía todo el tiempo? Todas tienen distintas respuestas, pero el futuro perpetuo permitiría una mezcla de novedad y demanda que le vendría como aire fresco al mercado Argentino.